Stima dei Parametri

Kalman, in tutte le sue varianti, è classicamente visto come filtro o stimatore di uno stato.

Tuttavia è largamente diffuso, principalmente in machine learning, l'utilizzo di queste tecniche per stimare i parametri di un modello (il meta-modello):

|

(2.137) |

dove  sono le uscite del sistema,

sono le uscite del sistema,  gli ingressi e

gli ingressi e  una funzione basata sui parametri

una funzione basata sui parametri

da stimare.

Il concetto di addestramento, o fitting, del modello consiste nel determinare i parametri

.

da stimare.

Il concetto di addestramento, o fitting, del modello consiste nel determinare i parametri

.

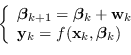

Kalman permette di determinare i parametri, eventualmente variabili, del modello usando come stato da determinare proprio

in modo da ottenere un sistema iterativo del tipo

|

(2.138) |

dove il rumore opzionale  viene usato per modellare eventuali variazioni del modello nel tempo:

la scelta della varianza di

viene usato per modellare eventuali variazioni del modello nel tempo:

la scelta della varianza di  determina la reattività alle variazioni dei parametri del modello.

determina la reattività alle variazioni dei parametri del modello.

Paolo medici

2025-03-12